Dynamika zmian, z jaką przychodzi nam się aktualnie mierzyć, jest w ostatnich miesiącach tak duża, że wyraźnie widać przyspieszenie nawet w trendach konsumenckich. Cezurą stała się pandemia, a akceleratorem zmian – wojna w Ukrainie, następnie wojna na Bliskim Wschodzie, wojny handlowe, informacyjne i psychologiczne. Wszystko to budzi tak duży niepokój, że próbujemy utrzymać równowagę poprzez bardziej uważne wybory i troskę o swoje zdrowie psychiczne i fizyczne. Czy zdołamy oswoić swoje obawy, że uda nam się zaadaptować do tych szalonych czasów?

Trendy – można powiedzieć – osobiste

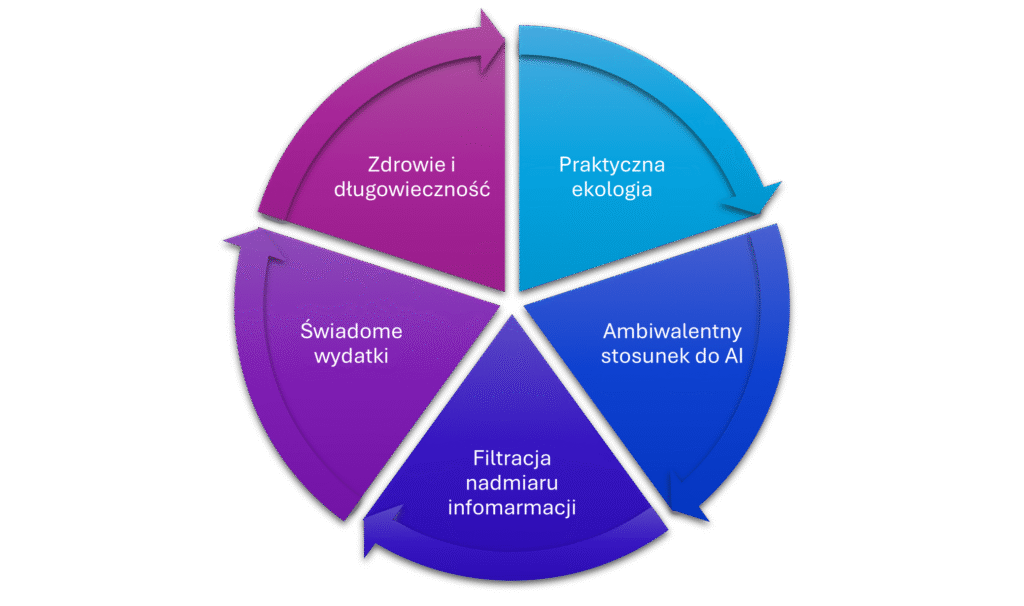

Raport Euromonitor International trafnie diagnozuje najważniejsze zmiany, które będą kształtować rynki na całym świecie. 5 najważniejszych trendów konsumenckich wskazuje na zmieniające się potrzeby. Od zdrowia i ekologii po wykorzystanie sztucznej inteligencji – zmiany odzwierciedlają liczące się wartości i oczekiwania.

Obserwacje te dotyczą rynku europejskiego, w tym oczywiście polskiego – choć żyjemy w ramach większej struktury unijnej, Polska ma swój własny temperament, oczekiwania i potrzeby.

Zdrowie i długowieczność (Healthspan Plans)

Zmieniamy swoje podejście do zdrowia. Celem staje się nie tylko dłuższe życie, ale także jego jakość, a dokładnie chodzi o okres w życiu, kiedy jesteśmy zdrowi. Pandemia przyczyniła się do zbudowania przekonania, że prewencja jest niezbędna na ścieżce do długowieczności.

Trend ten ma ścisły związek ze zjawiskiem „silver tsunami”, które oznacza, że ludzie w wieku 50 lat czują i zachowują się jak 35-latkowie, w wieku 60 lat ledwo dobijamy 40. Aż 52% badanych uważa, że w ciągu najbliższych 5 lat będą zdrowsi niż obecnie! Chcemy się czuć jak najdłużej młodzi i jest to zrozumiałe w obliczu możliwości, jakie mamy we współczesnym świecie.

W tym kontekście inwestycja w prewencję jest zrozumiała i rosnące wydatki w tej kategorii stają się oczywistością. Aż 54% konsumentów wie, jakie witaminy i suplementy należy przyjmować, aby osiągnąć określone efekty zdrowotne.

Polskie marki zajmujące się obszarem zdrowia – aby pozostawać konkurencyjnymi – powinny zatem inwestować w personalizowane (odpowiadające dokładnie na daną potrzebę) produkty zdrowotne, w tym technologiczne, służące monitorowaniu zdrowia. Ważną kategorią jest także zdrowa żywność, a tutaj Polska ma sporo do powiedzenia.

Praktyczna ekologia (Eco Logical)

Mniej ideologii, więcej efektów – tak w największym skrócie można podsumować ten trend. Zrównoważony rozwój pozostaje ważny, ale jednocześnie ekologiczne produkty muszą być dostępne cenowo i użyteczne. Ponadto jesteśmy coraz bardziej wyczuleni na tzw. greenwashing, czyli brak autentyczności w podejmowanych działaniach. Domagamy się dowodów prawdziwego zaangażowania w ochronę środowiska.

Jednak – pomimo rosnącej świadomości wpływu człowieka na jakość życia na Ziemi – zaledwie 15% konsumentów jest gotowych zapłacić więcej za ekologiczne produkty spożywcze. Przy tym aż 63% deklaruje, że w codziennych wyborach uwzględnia konieczność ochrony naturalnego środowiska. Wiele osóbó (prawie 2/3 badanych) niepokoją zmiany klimatyczne. Jednak oczekują, że przejście „na zieloną stronę mocy” nie powinno ich ograniczać ani kosztować więcej.

To wyraźne wytyczne dla przedsiębiorców którzy planują skorzystać z tego wznoszącego się trendu. Należy właściwie zrozumieć oczekiwania społeczne i tworzyć polskie marki nie tylko działające w duchu zrównoważonego rozwoju, ale świadomie kreujące trendy w tym obszarze.

Świadome wydatki (Wiser Wallets)

Utrzymywanie się inflacji powoduje potrzebę bardziej świadomego zarządzania portfelem, co objawia się spadkiem zakupów impulsowych, natomiast wzrostem planowanych. Bierzemy pod uwagę nie tylko wszystkie ponoszone koszty związane z zakupem, ale także dobrą relację jakości do ceny. Zatem im produkt ma wyższą długoterminową wartość (trwałość, funkcjonalność i jakość, gwarancję oraz pewność), tym łatwiejsza staje się decyzja zakupowa.

Aż 72% badanych wyrażało obawy związane z rosnącymi kosztami życia, w szczególności dotyczy to codziennych wydatków. 57% zadeklarowało wnikliwe przyglądanie się dostępnym produktom przed zakupem.

Oznacza to większe szanse dla marek, które oferują zwiększoną użyteczność – oszczędność czasu czy większą efektywność. Klienci poszukują długofalowych korzyści, np. wyższą sprzedaż odnotowują produkty kosmetyczne premium niż masowe. Dostrzegalny jest tu związek z trendem dbania o siebie i czucia się młodym i zdrowym.

Takie podejście otwiera nowe możliwości tworzenia produktów i marek wpisujących się w oczekiwania nie tylko polskiego rynku, ale także rynków światowych. Aż 59% specjalistów stwierdziło, że ich firma w ciągu 5 lat planuje udoskonalenie lub zwiększenie posiadanego portfolio usług czy produktów.

Filtracja nadmiaru informacji (Filtered Focus)

Cyfrowe zmęczenie i powrót do autentyczności są efektem nadmiaru opcji i informacji, których doświadczamy na co dzień. Zwracamy większą uwagę na zachowanie równowagi, proste przyjemności, relacje międzyludzkie offline.

Oczekujemy większej wiarygodności, prostoty, przejrzystości i intuicyjnych doświadczeń zakupowych, które pozwolą na łatwą orientację i właściwy wybór. Ponad 40% konsumentów dokonuje zakupów za pośrednictwem transmisji na żywo, ponieważ ten kanał ułatwia zrozumienie cech produktów.

Firmy mogą wyróżnić się dzięki klarownym opisom produktów, łatwej nawigacji i wykorzystaniu rozwiązań takich jak chatboty czy inteligentni asystenci zakupowi. Ale to nie wszystko. Marki, które chcą dostosować się do potrzeb, powinny zwrócić uwagę na autentyczność oraz tworzenie realnych więzi, oczywiście ze wsparciem technologii. Emocjonalne zaangażowanie jest bezcenne, ponieważ w świetle badań Meaningful Brands tylko 22% marek jest ważnych dla klientów. To bardzo niewiele, a tendencja jest spadkowa.

Ambiwalentny stosunek do AI (AI Ambivalent)

Ten trend odzwierciedla zmieniający się sposób postrzegania sztucznej inteligencji. Fascynuje nas rosnący potencjał AI, ale jednocześnie jesteśmy coraz bardziej świadomi i ostrożni w codziennym wykorzystywaniu tych narzędzi. W szczególności pytania wywołują potencjalne konsekwencje etyczne, społeczne i te dotyczące prywatności. Wzrost wykorzystania AI wymaga zatem większej transparentności i etycznego podejścia.

Dane wskazują, że tylko 43% badanych uznaje AI za wiarygodne źródło informacji, aczkolwiek należy założyć, że ta liczba będzie rosła w sposób wykładniczy. Obecnie tylko 19% czuje się komfortowo korzystając z chatbotów w przypadku złożonych pytań, ale również ta liczba będzie się zwiększać. Na razie wolimy widzieć sztuczną inteligencję w roli narzędzia wspomagającego, a nie całkowicie zastępującego interakcję, ale to stan na dziś.

Polskie firmy muszą zatem łączyć wykorzystanie AI z obsługą ludzką, szczególnie w obszarach wymagających empatii i głębszego zrozumienia potrzeb klientów.

Oś zmiany – coraz bardziej świadomi konsumenci

Marki muszą zatem dostosowywać swoje strategie do coraz bardziej zorientowanych, wymagających i pragmatycznych konsumentów. Kluczem do sukcesu będzie równowaga między innowacyjnością, autentycznością i odpowiedzialnością – nie tylko wobec klientów, ale także środowiska i społeczeństwa.

Przyszłość polskich firm zależy zatem od umiejętności słuchania i odpowiadania na potrzeby rynku. Warto zauważać, że z roku na rok stają się one bardziej złożone.

Bibliografia:

https://go.euromonitor.com/rs/805-KOK-719/images/Euromonitor-2025ConsumerTrends.pdf

https://meaningful-brands.com/reports/2024-b2bspecialreport/

https://marketingrelacji.com/ogloszono-globalne-trendy-konsumenckie-na-2025-rok/